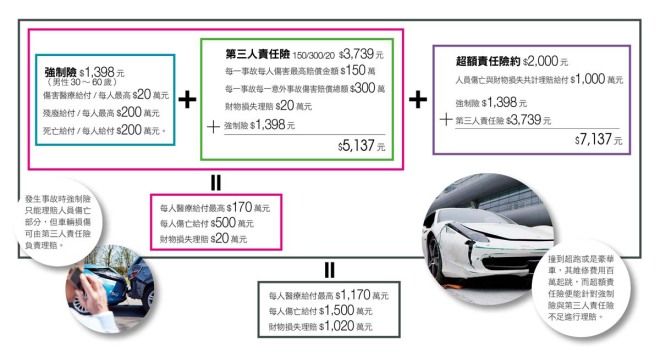

為求心安,大多數車主會替車輛投保保險,不過當發生事故時你的保險真的足夠理賠嗎?現在,最好檢查你是否有投保第三人責任險與超額責任險,因為這真的很重要。國內消費者除竊盜險與車體險外,多數僅投保強制險,由於強制險僅提供傷害醫療、殘廢、死亡每人分別新台幣20 / 20 / 200萬元理賠,萬一不幸發生重大事故,肇事者往往只能自行負擔剩餘龐大求償費用,但第三人責任險保額種類則從150 / 300 / 20~500 / 1,000 / 50不等,當強制險不足以理賠時,第三人責任險亦會針對人員與車輛損傷等進行理賠,但這樣真的就夠了嗎?

超額責任險 傷殘死亡/撞到超跑不用怕

萬一與超跑或豪華車輛不甚發生碰撞所衍生出的維修費用動輒數十萬或上百萬起跳,但若加保超額責任險,當強制險與第三責任險皆不夠理賠時,超額責任險便會啟動賠償,由於超額責任險理賠金額級距分別高達1,000、2000、3000萬元,因此若真的不慎撞到超跑,或造成對方人員傷殘/死亡也有足夠金額負擔對方求償費用。

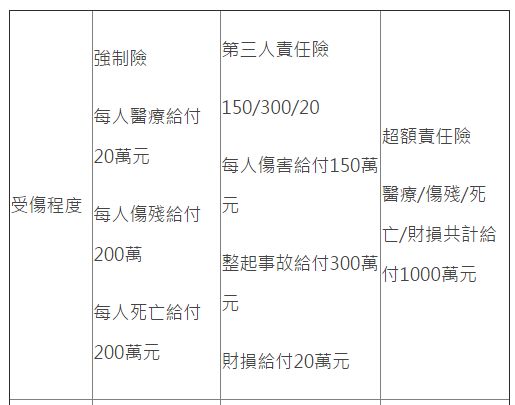

第三人責任險保額種類

第三人責任險分成傷害與財損等兩種,而保額種類從150 / 300 / 20~500 / 1,000 / 50不等,其中數字意義分別介紹如下:

150:每一事故每人傷害最高賠償金額新台幣150萬。

300:每一事故每一意外事故傷害賠償總額為新台幣300萬,若僅1個人可以給予其新台幣150萬、若有2個人,可以各給予新台幣150萬,總計新台幣300萬。

20:事故針對第三人財物損失理賠最高新台幣20萬元。

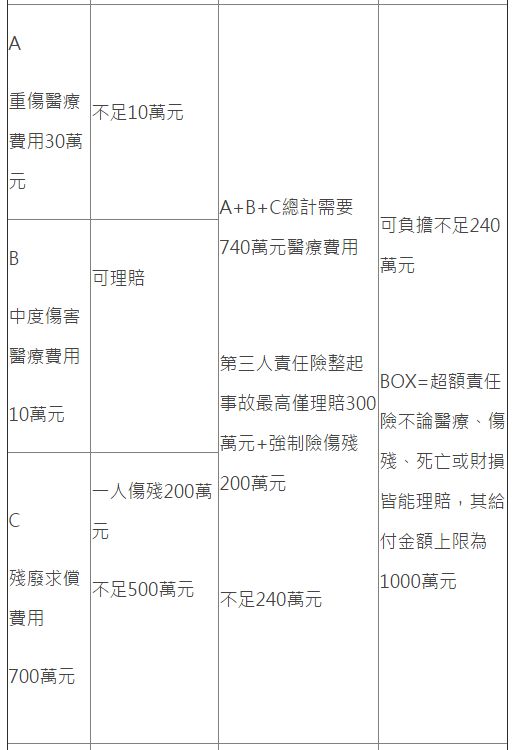

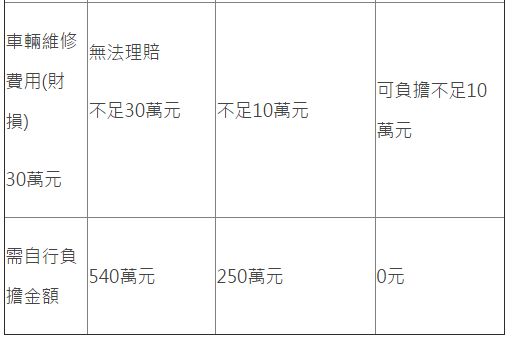

假設案例:王小明撞到一輛H牌汽車,造成車上A/B/C3名乘員分別重傷、中度傷害、殘廢與車輛損傷,3名乘員皆對王小明提出共計求償740萬元,且須負責車輛30萬元維修費用,但王小明卻只有投保強制險。

註:上述假設案例僅供參考,實際理賠會依個案而有所不同,實際詳細內容還須詢問專業保險人員。