人潮回流,好車卻難尋? 人潮回流,好車卻難尋?

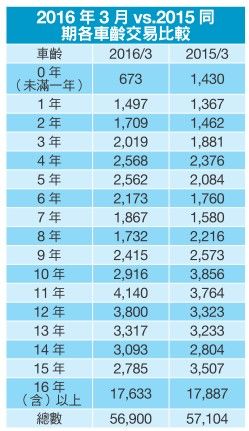

撥雲見日好心情3 月份中古車過戶數為 56,900 台,雖走出 1、2 月份的低迷,但仍比起去年同期衰退 0.36%,而且綜合第一季的表現也不如去年,衰退幅度達到 8%。不過,近來二手車市場交易已明顯感受到人潮回流的好現象,只是開心之餘,車商目前卻苦惱於市場好車車源不足,導致收購困難、成本隨之墊高的窘境,再加上新車市場搭著舊換新政策,頻頻促銷,也使得二手車市場開始流失這群首購族。不論是獨立經營,還是加盟型態的二手車商,仰賴網路吸客之外,更須強化服務內容,不然原地踏步的經營模式,未來恐加速被市場淘汰。 3月份中古車過戶數雖比起 2月份回升許多,但今年第一季的表現,比起去年還是萎縮了 8% ,歸納市場現況不佳的原因,不外乎是國內經濟尚在復甦,民生消費力降低,各大產業發展沒有大幅度的進步與突破,環環相扣之下,導致中古車交易如同國內房產現況一樣,過戶及交易量頻頻下修。雖然最近不少車商感受到久違的小確幸,賞車的人潮逐漸回籠,買氣也逐漸回溫,成交率也比起前幾個月好,但美中不足的地方,卻是手頭的物件不足,尤其是車況好的物件,目前在市場上流通少,導致車價被墊高,再加上無法預期短期之內買氣是否會由冷轉熱,這些不利及不確定的因素,頓時對車商在經營上來說,有些進退兩難,擔心此時狠心追高買進,接下來的幾個月恐要抱著賣不出去的中古車度日如年,但若是手頭上沒有幾部好車,沒有吸引人的物件,客人自然不會吸引上門,買與不買之間,變得是一種玩賠率的遊戲。 3月份中古車過戶數雖比起 2月份回升許多,但今年第一季的表現,比起去年還是萎縮了 8% ,歸納市場現況不佳的原因,不外乎是國內經濟尚在復甦,民生消費力降低,各大產業發展沒有大幅度的進步與突破,環環相扣之下,導致中古車交易如同國內房產現況一樣,過戶及交易量頻頻下修。雖然最近不少車商感受到久違的小確幸,賞車的人潮逐漸回籠,買氣也逐漸回溫,成交率也比起前幾個月好,但美中不足的地方,卻是手頭的物件不足,尤其是車況好的物件,目前在市場上流通少,導致車價被墊高,再加上無法預期短期之內買氣是否會由冷轉熱,這些不利及不確定的因素,頓時對車商在經營上來說,有些進退兩難,擔心此時狠心追高買進,接下來的幾個月恐要抱著賣不出去的中古車度日如年,但若是手頭上沒有幾部好車,沒有吸引人的物件,客人自然不會吸引上門,買與不買之間,變得是一種玩賠率的遊戲。 乘用車小幅下滑 乘用車小幅下滑

RV 逆勢拉高綜觀 3 月份 ( 乘用車 + 商用車 )國產與進口車的表現,比起去年同期,今年 3 月份進口車過戶數成長了約 7% ,反倒國產車則小幅衰退了約3% 。而就第一季的表現,不論國產,還是進口皆呈現下滑的狀態,其中國產下滑幅度最多,比起去年第一季硬是下滑約 1 成。而就乘用車市場方面,3 月份 ( 國產 + 進口 ) 轎車較去年同期下滑約 5% ,而掀背車及休旅車則成長了約 5% 和 10% 。而綜合第一季來看,中古車市場依舊受到大環境的影響,三種車款均呈現負成長,尤其以轎車下滑幅度最大,達到 12% 。  分別來看國產和進口乘用車表現時, 3 月份國產轎車較去年同期下滑約 8% ,而掀背車和休旅車則各成長了約 3% 和 9% 。至於進口乘用車中,成長幅度最大的則是休旅車約 15% ,掀背車也呈現正成長約 12% ,轎車成長幅度則最少約 3% 。以 1A2B 休旅車表現來說, 3 月份均達到正成長,尤其以Audi 和 M.Benz ,均有 25%正成長的好表現,反觀 BMW 的幅度僅 5% 。但以過戶量來看, BMW 在休旅車這塊市場維持一定的領先,其次則是 M.Benz ,而 Audi 則敬陪末座。再談到進口掀背車的部分,雙 B在今年 3 月份較去年同期有大幅度的正成長,達到 6 成以上, Audi 則僅 2成之多。總結第一季 1A2B 在掀背車上的表現,已較去年顯著成長,換言之,今年 1A2B 不論在休旅車,亦或是掀背車的表現都將有望超越去年。至於,這樣的好現象一方面透露出高消費力的民眾正值換車的時間點,二方面也表示即便景氣不佳的情況,對於這群消費者的影響依舊有限。 分別來看國產和進口乘用車表現時, 3 月份國產轎車較去年同期下滑約 8% ,而掀背車和休旅車則各成長了約 3% 和 9% 。至於進口乘用車中,成長幅度最大的則是休旅車約 15% ,掀背車也呈現正成長約 12% ,轎車成長幅度則最少約 3% 。以 1A2B 休旅車表現來說, 3 月份均達到正成長,尤其以Audi 和 M.Benz ,均有 25%正成長的好表現,反觀 BMW 的幅度僅 5% 。但以過戶量來看, BMW 在休旅車這塊市場維持一定的領先,其次則是 M.Benz ,而 Audi 則敬陪末座。再談到進口掀背車的部分,雙 B在今年 3 月份較去年同期有大幅度的正成長,達到 6 成以上, Audi 則僅 2成之多。總結第一季 1A2B 在掀背車上的表現,已較去年顯著成長,換言之,今年 1A2B 不論在休旅車,亦或是掀背車的表現都將有望超越去年。至於,這樣的好現象一方面透露出高消費力的民眾正值換車的時間點,二方面也表示即便景氣不佳的情況,對於這群消費者的影響依舊有限。

二手車網站是否該升級了 ?近年來中國二手車市場發展的快速,不論在服務系統上,還是網路平台均比起台灣現有的服務架構強上許多。當然,將兩者相提並論,畢竟有失公允,因為就二手車市場的經濟規模來看,簡直是天差地別,所以能衍伸出的服務範疇,或經營模式,當然也僅限於基本的幾個要素。回顧台灣從網路泡沫化走出之後,二手車行銷的模式,從原本刊登於紙本雜誌,開始大規模轉為網路平台,經營的型態也由公會,轉為更有組織、更有計畫性行銷的加盟型態。但車況的透明,車價的合理性似乎並未隨著這些模式的轉變,而有所提升。反觀中國,網路平台幾乎一致性的標榜車況透明,甚至將檢測內容一一揭露,而台灣的車商多數總是擔心車況愈透明、報告愈詳細,個人所需擔負的責任就愈重,能夠賺取的利潤就更有限。所以,資訊不對等的情況直到目前還是依舊困擾著想買 ( 或已買 ) 中古車的民眾。因此,部分民眾開始尋求第三查驗單位,來確認車況。只是這些檢測單位存在多年,卻得不到政府的認證,政府放由民間自行制定檢測標準,但這些標準又如何能夠被取信,而民眾又該相信哪一套標準呢?是來自德國老經驗,還是來自日本的拍場深厚技術。台灣中古車市場想要再進步,靠的不只是廣告包裝,業者還要拿出真正的誠意,貼近消費者的需求,讓買賣雙方取得真正的平衡點,這樣才能讓市場自然淘汰掉不肖的車商。當然車商也要思考,為何老屋翻新可以大聲的說出來,中古車即便翻修也只能吞吞吐吐,不敢坦白面對。總之,消費者本來也要有自覺,中古車就是不完美,完美的中古車肯定得先打上大大的問話。有了這樣的認知,買賣雙方才能有更正向的循環,中古車的流通也可能更為快速與活絡。

|