市場不見推力 70 萬大關恐到不了

9 月份中古車過戶數為53,091 部比起去年同期衰退了近一成之多,不僅中斷7、8 月以來的正成長表現,也讓第三季微幅下滑了1.5 個百分點。但截至第三季結束為止,市場累積的過戶量為477,882 部,遠不及去年整體的七成。而財政部為挽救國內低迷的經濟,而將腦筋動到了汽車產業上頭,寄望以汰舊換新的政策來紐轉近期出口的頹勢,只是達成三贏的局面( 消費者、中古車商及車廠) 究竟會是政府的一廂情願,還是獨厚資本雄厚的車廠?而參與其中的中古車商是否會淪為配角、扮演關鍵的消費者又會乖乖買單嗎?看來只有等政策上路之後才能見真章。

今年除了 3~5 月之外, 9 月份同樣也改寫了近五年來的新低點,除了反映出民眾換車的意願更加保守,導致市場交易熱度的不足之外,更重要的原因還是在於高度仰賴出口經濟的台灣不敵全球需求的大幅萎縮,導致出口大幅銳減之餘,也引發了科技業再度開啟無薪假與裁員潮的大門。當然經濟不好,一般小老百姓更不用奢望中小企業的老闆能夠為自己加薪,甚至領到一筆可觀的年終獎金。所以,「景氣寒冬就是要減少消費啊!不然要幹嘛!」

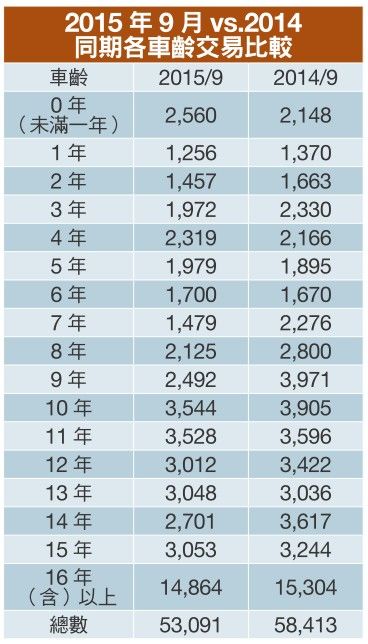

9 月份整體表現

各車齡分布的表現,大多是呈現下滑的態勢,尤其以 6~10 年這個級距的跌幅最多,達到兩成三;其次是 11 年以上,而最少的則是 5 年內。至於成長幅度最大的部分,則以未滿一年的過戶數最多,漲幅近兩成,主因不乏有新車業代為了賺取績效獎金,而先掛牌再轉手給中古車商外,再來就是車廠為了帳面數字的美觀,以及營造新車市場欣欣向榮的氛圍,同樣先衝高掛牌數,再轉進中古車市,或是由各新車經銷處以掛牌車的名義便宜賣給消費者。所以,撇除上述的情況,嚴格說來 9 月份以車齡4~7 年內表現最好。

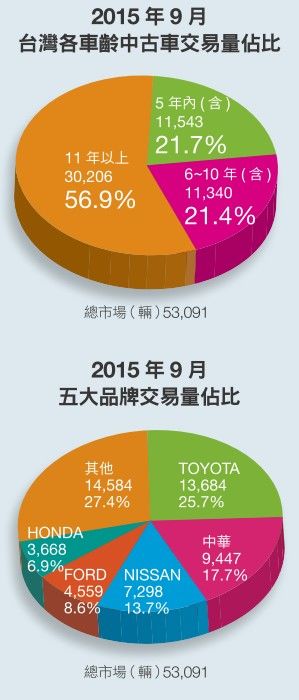

至於五大品牌各有 5%~12% 不等的跌幅,而 1A2B 除了 Audi 達到 12.4% 的成長幅度外, Benz 及BMW 也是呈現下滑的走勢。其他品牌的部分,近日爆發柴油車醜聞的福斯也較去年同期下滑了近 5% ,而日系品牌 Lexus 則是下滑了近 8% ,Mazda 更是衰退 14.4% 。此外,目前為世界第五大車廠的現代,在 9 月份更是大幅衰退達三成之多。而最令人跌破眼鏡的是國產品牌納智捷,以近五成的成長幅度,成為 9 月份表現最佳的品牌。

綜觀今年 1~3 季的表現雖有漸入佳境的趨勢,但累積的過戶量不僅是近五年來最差,甚至遠不如 2009金融海嘯時期,這不免令人擔憂國內這波不景氣的影響比起想像中的還嚴重許多。所以保守估計今年的總過戶數將落在 66 萬上下,甚至不會超過67 萬門檻。

主力車款表現

Nissan 國產主力以 Livina 及Tiida 表現最好,各有近 17% 和近16% 的正成長,但小車 March 及大型房車 Teana 則各有 13% 與 19%的跌幅,而進口車的部分 Juke 成長達到 88% ,小跑車 370z 更衝上133% 的成長,反觀性能跑車 GT-R衰退達 67% 。而 Toyota 方面,有不少主力車款達到雙位數的成長,包括Altis 、 Yaris 和商用車 Innova 分別為18.3% 、 11.3% 及 19.8% ,休旅車RAV4 及 Sienna 也各成長了 13.7%和 13.8% ,個性化跑車 86 也有 9.5%的上升。至於長青車款 Camry 整體下滑近一成,但油電款的部分則上升了 35% ,表現不佳的則是 Wish 及Vios ,下滑幅度為 5.0% 。

雙 B 的部分, Benz 主力 C/E/S-Class 相較去年同期呈現衰退的情況,尤其以 C 及 S-Class 達到雙位數的負成長,反倒非主力車型 CLA 及GLK 成長了 71.4% 及 41.7% 。至於BMW 的 3/5/7 系列則是以 5 系列表現最好,其餘皆為負成長。另外,休旅車部分, X5 則微幅成長了 1.2% ,X1 更是達到 19.2% 。 Audi 的部分,A4/6/8 皆為正成長,除此之外,房車的 A5 跟 A7 也都有雙位數的成長。至於休旅車的部分,主力 Q5 下滑了三成之多,唯獨 Q3 有近 9 成的正成長。

政府出手救車市,來亂的嗎?

近期政府拋出貨物稅減免的政策希望能夠提升民眾購買新車的意願,進而帶動國內經濟,創造更多的就業機會。只是這套表面看似三贏的方案,在未來上路實施之前,就已暗藏最大的得利者將是車廠,尤其是國產車商。道理很簡單,政府一開始就是鎖定「汰舊換新」,並以補貼五萬元的方式鼓勵民眾以中古車換舊新車,政府認為這項方案將可帶動民眾購買新車的意願,並引起後續的經濟效益,例如中古車出口。

但是出口這部分,可不是一般中古車行能夠經營的了。除了資金之外,人力與相關的 Know-How 更是最大的門檻。換言之,有能力做的,還是在於資本雄厚,人力資源充足的中古車聯盟。不過,所有的中古車聯盟始終還是敵不過原廠的勢力,況且政策的方向就是汰舊換新,買新車是完成這件事情的最主要關鍵,所以最後可預期的是,毫無新車來源的中古車商和聯盟就只能眼巴巴的看著原廠數鈔票。

至於掏錢買單的消費者真的會激起購車意願嗎?首先對於有能力購買進口車的民眾補貼五萬元簡直連塞牙縫都不夠;第二、車價若沒有實質性的降價,光靠補貼喚不起口袋緊縮的民眾;第三、若直接換購中古車說不定還能有更大的折價空間。所以,未來政策沒有進一步通盤的思考就上路實施,很可能民眾不願意買單之外,同時引起中古車商罵聲連連,最後原廠也得不到好處,經濟同樣沒起色。